做量化交易的朋友,脑子里有着成百上千个交易想法。

但在把它们变成代码、跑通回测的过程中,我们经常会被各种琐碎的问题折磨。

绝大部分的时间都耗在「洗数据」和「修 Bug」上。

市面上虽然已经有很多回测框架,但缺点也不少,要么慢得像蜗牛,要么回测猛如虎,实盘却亏成狗。

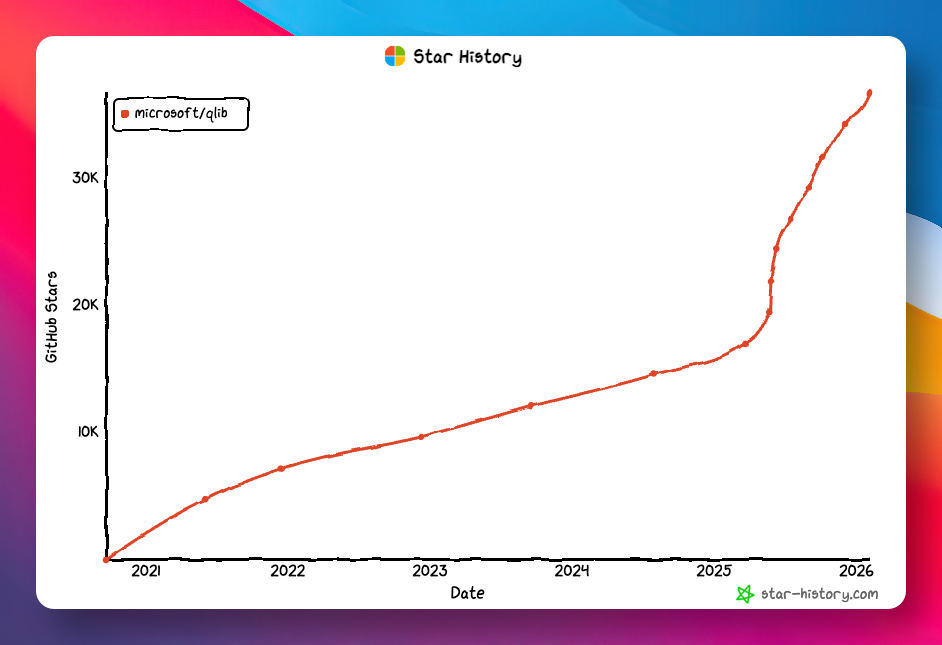

今天,我发现微软开源的 AI 量化交易平台:Qlib,再次冲上了 GitHub Trending 榜单,Star 数更是增长到了 36000+。

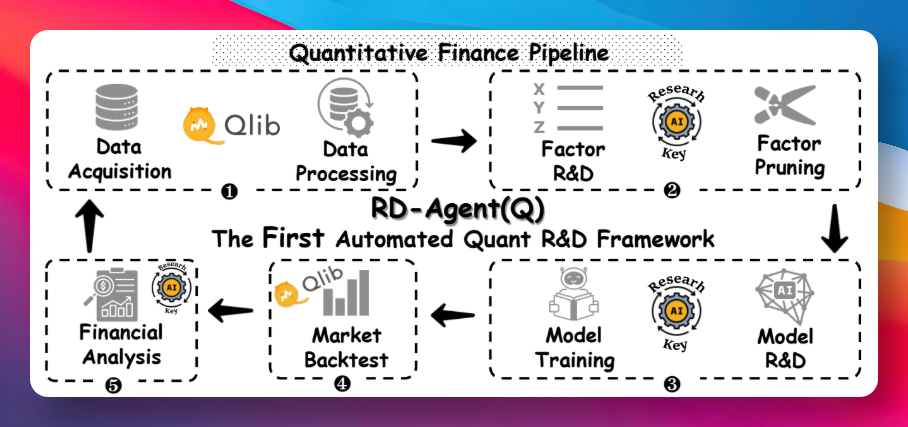

出于好奇点进去看了下,发现原来微软发布了重磅新功能:RD-Agent,一个基于大模型的自主进化 Agent。

简单来说,微软给这个强大的量化平台,装上了一个由 AI 大模型驱动的 “大脑”。

核心逻辑就是:它不再只是帮我们“跑模型”,而是能像一个真实的量化研究员一样,自动去干活。

GitHub:https://github.com/microsoft/RD-Agent

以前我们得自己苦思冥想各种因子,现在我们可以把这事儿交给它。

它能基于大模型,自动从各种数据、甚至是从研报中挖掘有价值的因子,并且自动写代码去验证这些因子的有效性。

这就好比我们雇了一个不知疲倦的 AI 实习生,它能 24 小时连轴转,帮我们读论文、写策略代码、跑优化。

更有趣的是,它具备「进化」能力。

如果发现生成的模型效果不好,它会尝试自我优化,不断调整参数和逻辑,直到搞定为止。

除了这个新上线的“大脑”,Qlib 本身这个“骨架”也非常能打。

作为微软亲儿子级别的开源项目,它最大的特点就是“硬核”且“真实”。

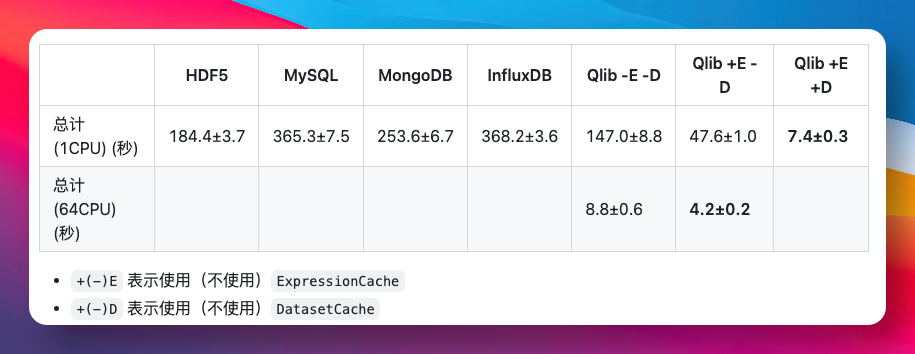

很多通用的数据库在处理金融数据时效率极低,而 Qlib 专门做了一套高性能的数据存储结构。

官方给出的测试数据显示,在处理同样的金融数据任务时,它的速度比 MySQL 快了近 50 倍,把 MongoDB 也远远甩在身后。

而且,它不仅仅是个回测工具,还覆盖了从数据处理、模型训练、回测分析到实盘交易的全流程。

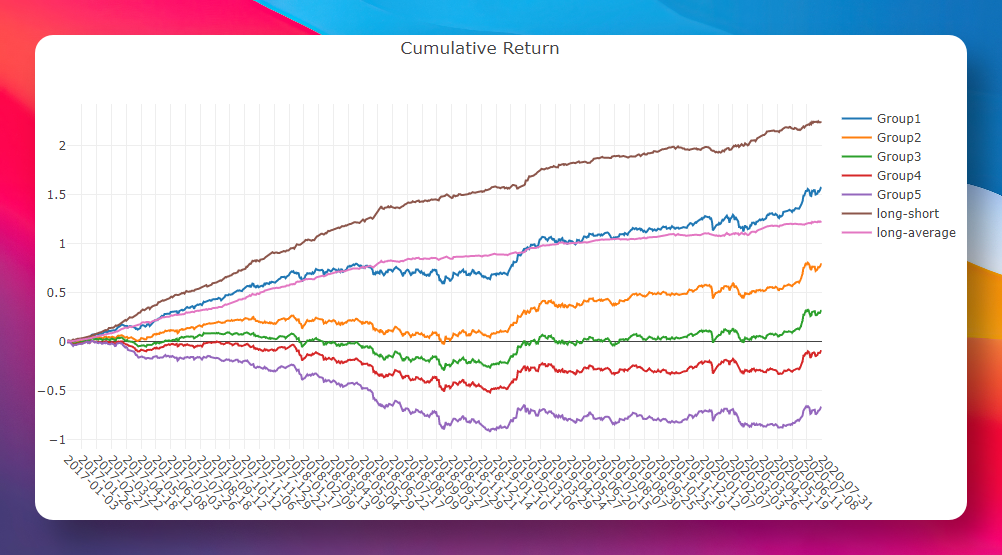

特别是它的回测机制,非常严格地剔除了“前视偏差”。

这意味着我们在回测里赚到的收益,在实盘中更有可能复现,而不是自欺欺人。

对于想用 AI 做交易的开发者来说,它还内置了大量现成的经典模型。

从传统的 LightGBM、CatBoost,到深度的 LSTM、Transformer,甚至是最新的强化学习算法,全都打包好了,改一下配置就能跑。

不过,在我们准备动手之前,有一个巨大的坑必须得提醒一下。

由于各种因素,Qlib 官方原本提供的一键下载数据集功能,目前已经暂时下线了。

如果直接运行官方文档里的下载命令,大概率会报错。不过,也贴心地指导我们使用社区贡献的替代数据源。

如果我们想跑通示例,记得去下载社区维护的数据包,或者使用自己的数据进行转换。

在安装方面倒是非常省心,它是纯 Python 编写的,一行命令就能搞定:

pip install pyqlib如果我们想体验那个自动挖因子的 RD-Agent,也可以去它的独立仓库看看,配合 Qlib 使用效果更佳。

这就相当于手里既有了倚天剑(Qlib),又有了屠龙刀(RD-Agent),剩下的就看我们如何挥舞了。

GitHub 项目地址:https://github.com/microsoft/qlib